.png)

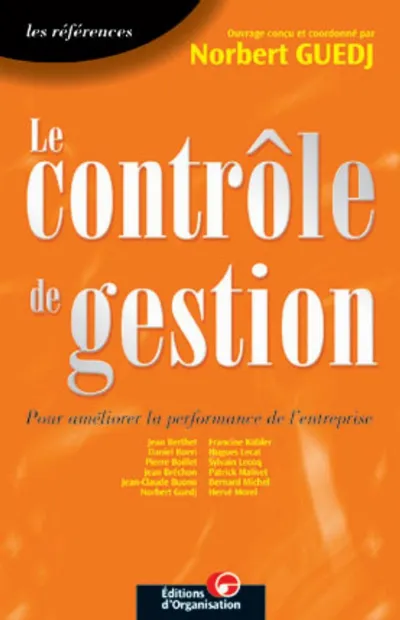

L'enjeu de ce livre est de préciser le contenu et la position actuelle du contrôle de gestion : il intègre les interfaces avec des domaines connexes tels la stratégie, les ressources humaines, la créativité et plus généralement le management du changement, grâce à l'apport des auteurs qui, travaillant en équipe, ont tiré parti de leurs complémentarités.

Vus à travers la position actuelle du contrôle de gestion, ce livre aborde les domaines fondamentaux suivants :- Le management de l'information

- La stratégie

- Les produits/marchés

- Les missions

- Les hommes

- La créativité

- Il intègre :

- Le témoignage des responsables d'entreprises sur leur pratique du contrôle de gestion

- Le point sur les mutations en cours dans le contrôle de gestion

- Cet ouvrage est destiné :

- aux professionnels désirant actualiser et approfondir leurs connaissances en gestion, management stratégique et management des hommes

- aux étudiants et aux enseignants spécialisés en gestion et sciences humaines qui veulent disposer en un volume unique d'une vaste couverture du domaine.

Cet ouvrage résulte de l'effort commun de spécialistes reconnus, à la fois responsables de haut niveau et pédagogues éprouvés.

Deux fois réédité et mis à jour depuis 1991Réalisé par 12 professionnels de la gestion d'entreprise pour des praticiens, étudiants et enseignants en management.

A la pointe des mutations

Jetant un pont entre les aspects stratégiques et opérationnels du contrôle de gestion

Pratique

Explorant de manière nouvelle les pratiques du contrôle de gestion par des exercices, des cas et témoignages de responsables d'entreprise.

Au sommaire

Le management de l'information : comment utiliser votre contrôle de gestion

- L'information, matière première du contrôle de gestion et du management

- Les objectifs du contrôle de gestion

- Conditions de réussite des objectifs du contrôle de gestion

La stratégie vue à travers le contrôle de gestion

- Les modèles d'analyse stratégique

- Le mise en oeuvre des décisions stratégiques : la planification

Les produits/marchés vus àtravers le contrôle de gestion

- Les analyses de coûts : l'apport de la comptabilité analytique

- Panorama des méthodes d'analyse de coûts

- Forces et faiblesses des méthodes d'analyse de coûts classique

- Les coûts à base d'activités

- Contraintes et critères de choix des méthodes d'analyse de coûts

Les missions vues à travers le contrôle de gestion

- La gestion budgétaire

- Les différents budgets : l'architecture budgétaire

- Préalable à la mise en place du tableau de bord : les critères de qualité de l'information

- L'organisation du contenu du tableau de bord

- Le montage du tableau de bord - Cas filature d'Angora

- Tableau de bord, reporting et audit

- Tableau de bord et indicateurs stratégiques

- Tableau de bord et indicateurs opérationnels

Les hommes vus à travers le contrôle de gestion

- Préalable à l'étude des structures : analyse systémiqueet système d'information

- Les structures de gestion

- Le redéploiement des structures de gestion

Les hommes et leur animation : comprendre les acteurs

- Changement et dysfonctionnements permanents

- L'apport des grands auteurs de l'organisation

- Contrôle de gestion et animation : le "OMAR management "

- Un facteur de comportement des acteurs : les prix de cessions internes

Témoignage des responsables d'entreprises sur leurs pratiques en contrôle de gestion

- Le contrôle de gestion du nouvel environnement concurrentiel

- Le contrôle de gestion et le développement international

- Mutation du contrôle de gestion : quelques leviers du changement

- Contrôle de gestion et ressources humaines

- Contrôle de gestion de projet

- Contrôle de gestion et stratégie

- Mise en oeuvre d'un projet Activity based management : cas société Omega

Créativité et contrôle de gestion

- La recherche de la transversalité : pour une vraie créativité du contrôle de gestion

- La gestion des causes

Anne Fourié.png)

Sandie Giacobi Homo entrepreneurus et Caroline Mignaux From Zero to Hero.png)

.png)

.png)